确认BOM数据

交货地:

导语

2023年上半年已过半,连接器各大企业半年报陆续出炉。经历了三年的寒冬,在开放与复苏的步履之下,连接器行业的表现如何?《国际线缆与连接》根据已公布的资料,整理出28家连接器上市企业的业绩报告,由此来解读今年上半年连接器行业的具体状况。

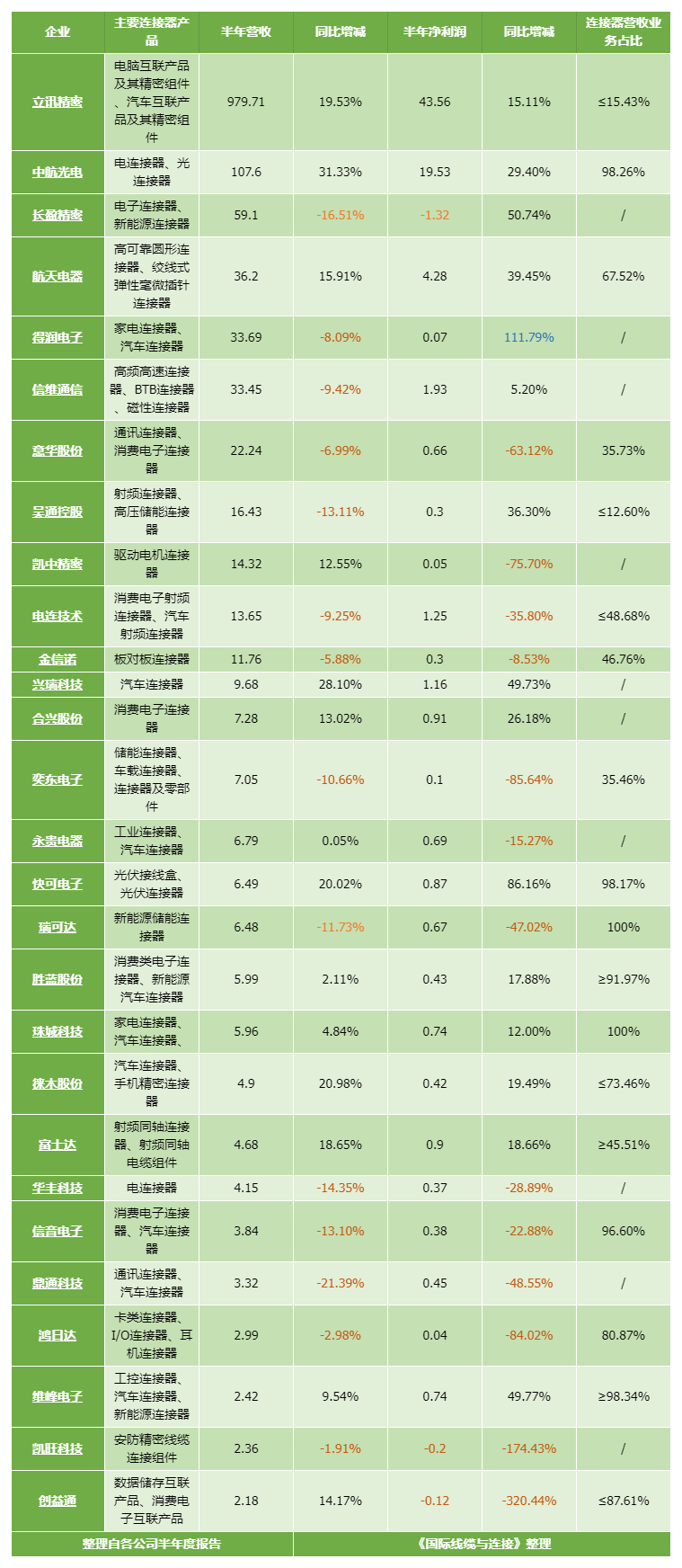

▲连接器各个企业半年营收表格

根据市场调研机构Bishop&Associates数据,全球连接器规模已从2012年的467亿美元增长至2022年的841亿美元,期间CAGR(复合年均增长率)为5.86%。中国作为全球最大的连接器市场,市场规模也呈现出类似的发展趋势,从2012年的128亿美元增长至2022年的265亿美元。

由此可见,连接器行业近年来都保持着稳定的增长态势,且未来随着新能源、汽车、通信等下游终端市场规模的增长,连接器市场将有望迎来量价齐升的发展机遇。

28家上市企业中,有11家连接器企业的总营收与盈利都保持同比正向增长状态。从营收状况看,共有14家连接器企业保持增幅态势,其中,中航光电的增长幅度最大,相较同期增长达到31.33%;其次则是兴瑞科技,涨幅达到了28.10%。

而在营收总额上,立讯精密和中航光电上半年营收都超过百亿;另有6家企业的营收维持在30亿以上,5家企业维持在10-30亿之间,另外的17家企业营收则在10亿以下。

而在净利润方面,2023年上半年共有15家连接器上市企业净利润较同期保持增长态势,其中得润电子增幅最大,同比增长高达111.79%;其次是快可电子,增幅达到86.16%,他们的净利润数额分别为0.07亿元和0.87亿元。

半年净利润中超过10亿的连接器企业有立讯精密和中航光电;另有4家在1亿元-10亿元之间;19家净利润在1亿元以下,还有3家处于亏损状况。从整体情况可以看出,尽管有少部分连接器企业的面临着亏损挑战,但连接器行业的发展状况基本维持稳定。

2023年上半年是从寒冬走向复苏的开始,也是动荡与平静相互交织的半年。在经历过工厂停工、库存积压等艰难时刻之后,连接器行业终于在开放后释放了良好的发展信号。但是,希翼与困难总是共存,不少连接器企业在逐步恢复中也碰到诸多变化与阻碍。新能源产业迅猛发展但也面临产能过剩状况难题、电子消费市场寒冬期依旧、国际贸易环境动荡不安……

在特殊而复杂的经济形势下,连接器企业们在各个细分领域中又交出了怎么样的答卷?

通信连接器领域:发展步履放缓,市场竞争激烈

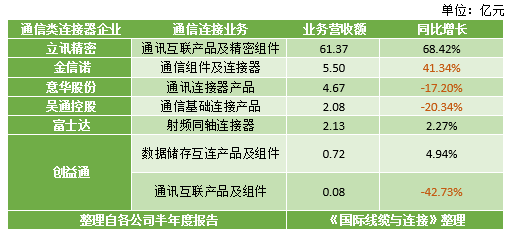

▲通信连接器业务营收表

在5G通信、物联网技术的逐渐成熟之下,我国通信领域发展步伐逐渐加快。2022年我国新增5G基站88.7万个,截至2022年年底,我国已建成231.2万个5G基站,占据全球5G基站总数量的六成左右。

在28家上市连接器企业中,创益通、富士达、立讯精密、金信诺、吴通控股、意华股份在通信连接器领域业务较为突出,其中作为连接器行业的龙头企业立讯精密在通信连接器的业务营收增长幅度较大,同比增长68.42%,营业额达到了61.37亿元。

不过通信连接器领域的良好市场空间同时伴随着激烈的竞争,虽然2022年我国5G基站建设态势迅猛,但2023年开始主要通信网络运营商在5G建设中的投资有所下降,且伴随着未来5G布局逐步进入完善优化阶段,僧多粥少、优胜劣汰的局面将会愈演愈烈。

吴通控股与意华股份就受到了影响,二者在今年上半年在通信连接器业务中营收均有所下降,分别同比下降20.34%与17.20%,创益通的通信连接器业务同样受到了较大的冲击,这与通信网络建设向高质量调整升级、数字化转型的发展趋势密不可分。

面对逐渐饱和的市场,通信连接器企业需要使出各自的看家本领,在通信连接器的技术创新和产品研发上不断发力,以提升竞争优势。吴通控股就表示未来将继续专注于射频连接器等通信连接器业务的研发生产与销售,并通过物联网科技技术创新,加大通信连接器等新产品市场拓展来扭亏为盈。意华股份在报告中也提及将继续深入与华为、中兴等通信连接器领域大客户合作的深度与广度,维护好公司在国内外的客户,维持品牌声誉,以此来扭转当前在通信连接器领域的不利形势。

虽然竞争形势剧烈,但我国通信领域发展依然大有前景所在,通信连接器企业也值得紧抓此机遇,在通信连接器业务上寻求更大的发展空间。

消费电子连接器领域:疲软状态持续,业务调整不断

▲消费电子连接器业务营收表

2023年上半年,疲软的消费电子市场似乎并没有回暖迹象,这也给在这方面的连接器企业带来了影响。从表格可知,在10家消费电子业务突出的连接器上市企业中,共有8家的业务营收较同期都呈现了下降趋势,有3家的降幅甚至跌破20%以上。

根据知名调查机构Canalys数据,2023年第一季度及第二季度全球智能手机市场出货量分别为2.70亿部及2.58亿部,同比分别下降13%和10%;而2023年第一季度及第二季度国内智能手机市场出货量仅为6760万部和6430万部,同比分别下降11%和5%。由此可见,以智能手机为代表的消费电子行业终端需求,始终处于一个较为疲软的状态。

不过值得关注的是,珠城科技是为数不多的在消费电子连接业务营收中维持增长态势的连接器企业,这得益于其连接器业务主要应用于白色家电领域(如空调、冰箱、洗衣机等小家电),再加上自从今年二季度以来的全国各地高温酷暑天气,空调在今年上半年的销量增长迅速,才直接对珠城科技的家电连接器业务起到正向推动作用,实现营收稳步增长。

从总体状况而言,消费电子市场发展态势并不乐观。以消费电子类连接器产品为主营业务的连接器企业也因此受到牵连,如鸿日达、电连技术、意华股份等2023年上半年的营收总额相较于往年同期都呈现下降状态。

面对低迷的电子消费市场,连接器厂商们也在不断寻找破局的途径,开始调整业务结构,不断向智能化、工业、新能源汽车等方面拓展市场,以此来应对不利的宏观市场环境。如鸿日达就在原来消费电子业务的基础上已经开始布局智能穿戴设备,并希望未来通过新AI技术的带动迎来消费电子行业新的增长点,这不失为一个合理的破局手段。

汽车连接器领域:新能源汽车势头强劲,未来可期

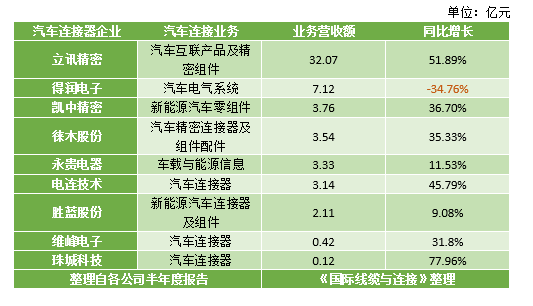

▲汽车连接器业务营收表

汽车市场一直是连接器行业的重要市场,当前在新能源和智能化发展的浪潮中,汽车产业的消费潜力被进一步激发,市场发展空间广阔。据中汽协会数据,新能源汽车保持着良好发展劲头,在2023年1-6月销量为374.7万辆,同比增长44.1%,市场渗透率达到28.3%。

高涨的终端市场需求进一步带动了汽车连接器市场的增长,在布局汽车连接器业务的上市企业中,9家企业2023年上半年的业务营收情况乐观,相较同期均保持高速增长趋势。有8家上市企业都在这方面取得了可喜的增长,其中立讯精密与珠城科技的涨幅均突破50%,其他6家营收同比增长的企业中也都保持稳定增速。

面对持续扩大汽车市场,不少连接器企业们已逐步开始调整业务范围,扩大新能源汽车领域的布局。立讯精密、瑞可达等龙头企业今年上半年便在汽车领域动作不断。据悉,今年7月,立讯精密与广汽集团成立汽车科技公司,注册资本5亿,经营范围含汽车零部件研发、智能车载设备制造、物联网设备制造、物联网设备销售等。

光储充新能源连接器领域:保持稳定增长,深入细分领域

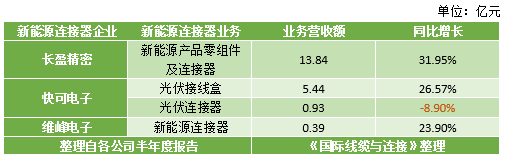

▲新能源连接器业务营收表

随着全球能源结构转型升级以及“碳中和”和“碳达峰”等重要目标的推动下,全球光伏市场近年来迎来爆发式的增长。根据中国光伏协会报告数据,2022年全球光伏新增装机已达到230GW,同比增长35.3%。根据国家能源局的数据显示,截至2022年底,全国已投运新型储能项目装机规模高达870万千瓦,平均储能时长约2.1小时,比2021年底增长110%以上,增长势头迅猛。

根据公告所披露的有关数据,在新能源领域布局突出的快可电子、维峰电子、长盈精密在新能源连接器相关业务中总体都维持可喜的增长态势。其中,长盈精密的新能源连接器业务保持高速增长,较于同期增长31.95%,占公司整体营收比例达到23.24%。由此可见,随着光伏、储能领域需求的持续大幅度增长,应用于新能源领域的连接器市场也迎来新的增长动力。

在深切体验到新能源领域的红利后,连接器企业显然也会持续开始加大新能源领域连接器的布局。维峰电子也在昆山子公司中持续发力,不断引入新自动化设备、深入扩展风能、光伏、储能的细分领域业务。

工业控制连接器领域:总体稳定,工业机器人有望成为新动力

?

?

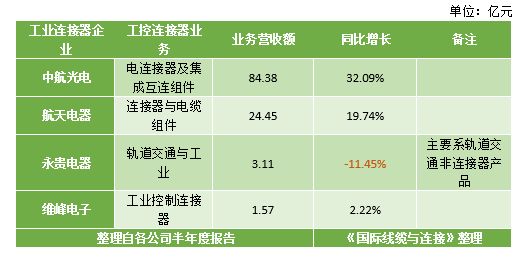

▲工业连接器业务营收表

在工业4.0的推动之下,工业制造正在不断转型升级,行业保持着良好的发展现状,工控连接器2023年上半年发展态势稳定向好。在工控上业务较为突出的4家连接器企业中,3家都保持在稳定增长状态,其中中航光电的电连接器业务同期增长速度达到32.09%。

根据 IFR、中国电子学会等数据显示,2022 年中国工业机器人市场规模达 609 亿元,全球占比达到45%,成为世界的第一大市场。作为工业制造转型升级的核心,工业机器人领域将成为未来发展的重要增长点。

当前也有连接器企业开始在这方面进行布局,维峰电子目前已有 WAFER 系列连接器、WD 系列线对板连接器等工业机器人控制连接器实现量产;永贵电器也在工业机器人动力圆形连接器实行研发生产。

结语

2023年已过半,面对地缘政治冲突升级、供应链挑战加剧、通胀压力持续攀升等诸多挑战,连接器行业在不断紧抓机遇与迎接挑战,在守正与创新中不断成长,在新能源汽车、通信领域都取得较好成效。复苏伊始的2023年下半年,中国连接器企业们将会有哪些值得关注的成绩?《国际线缆与连接》将持续关注。